行业新闻2025-02-14

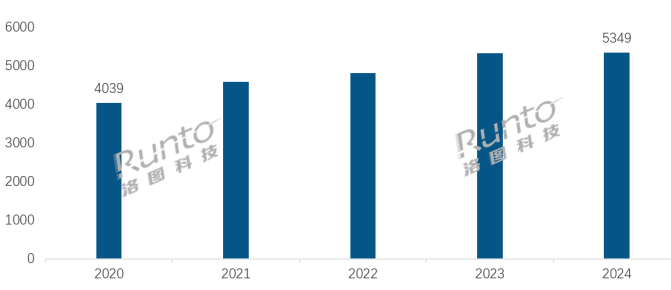

近日,洛图科技发布《2024年中国消费级监控摄像头市场规模报告》,根据其报告多个方面数据显示,2024年全年中国监控摄像头消费级市场销量为5349万套 ,同比微增0.2%。

近年来,随只能家居领域的蓬勃发展以及花了钱的人家庭安全意识的日益提升,消费级监控摄像头市场迎来了长足的发展,从2020年的4000余万套上涨至如今的5000余万套。

洛图科技指出,尽管2024年消费级监控摄像头市场增速上有所放缓,但其在产品供给端的表现依然可圈可点。

在销售渠道方面,2024年中国消费级监控摄像头市场呈现出线上线下两极分化的态势。根据洛图科技多个方面数据显示,线下市场的销量占比下滑至43.9%,为2347万套,同比下降了12.5%。

关于线上市场衰退的原因,一种原因是消费者购买习惯的改变,随着网络的普及和电子商务平台的兴起,慢慢的变多的消费者倾向于网上购物;另一方面,由于租金、水电费等各种费用不断上涨,使得实体店铺经营成本大幅度的增加,给线下销售带来了压力。此外,商业模式的转型也对线下市场造成了冲击,如今新零售模式、直播带货等新兴商业模式不断涌现,打破了传统销售模式的局限。

而与线下市场的衰退形成鲜明对比的是,线上市场的全渠道销量份额相较于2023年明显提升了6.3个百分点,首次过半,达到了56.1%的比例。其中,新兴电商和传统电商均实现了双位数增长,成为推动市场增长的重要力量。包括抖音、快手、拼多多在内的新兴电子商务平台的销量为455万台,同比激增15.3%;而以京东、天猫、苏宁易购等为代表的传统电子商务平台的销量则高达2546万台,同比增长12.5%。

尤为需要我们来关注的是,直播带货在监控摄像头零售领域的影响力正持续攀升。2024年,众多知名品牌纷纷通过场景化展示和专业化解读,加大了对直播渠道的投入力度,有效保障了企业业绩的提升。这一趋势逐步推动了线上渠道市场销量的增长。

在品牌竞争方面,2024年的消费级监控摄像头市场呈现出头部品牌引领创新、中小品牌以性价比突围的局面,展现出了品牌差异化竞争的发展特征。

根据洛图科技多个方面数据显示,2024年,在传统主力电子商务平台上,小米、萤石、乔安、普联位居销量维度的前四名,合计份额(CR4)为40.2%。此外,主攻低功耗摄像头的新兴品牌神眸在2024年11月,跃居于垂直电商销量榜单第九名。

根据洛图科技传统电商多个方面数据显示,2024年,枪球联动摄像头、双目和多目摄像头、双向可视频摄像头这三类产品的销量份额分别达到20.1%、32.5%、2%,较2023年分别增长了10.6、14.3、1.6个百分点。

此外,得益于小米、萤石、360、海雀等头部品牌更多新品的布局,高像素摄像头产品销量也在日渐增长。在2024年的单目摄像头市场中,主流像素为400万和500万,这两者的销量合计占据了53.8%的市场占有率,比2023年增长了12.2个百分点。同时,800万像素的产品也展现出强劲的增长势头,其销量份额从2023年的1.9%大幅度的提高至2024年的8.3%,实现了6.4个百分点的增长。04场景拓展:室外4G、老幼看护、宠物经济

在室外场景中,4G、低功耗、黑光技术等应用正在不断深化。4G方面,4G技术的广泛应用让监控摄像头摆脱了网线的束缚。无论你身处何地,只要手机有网络信号,就能通过4G远程连接家中的监控摄像头,实时查看家中的情况。根据洛图科技多个方面数据显示,2024年,4G摄像头在传统主流电商的销量份额为13.5%,比2023年增长了1.9个百分点。

低功耗方面,低功耗技术的发展让摄像头的续航能力大幅度的提高。特别是对于一些电池供电的无线摄像头来说,低功耗意味着更长的使用时间,减少了频繁更换电池的麻烦。当前,影腾、神眸、警视卫等品牌积极布局,推动了该细分市场的销量份额接近7%。

黑光方面,包括爱芯元智、瑞芯微、北京君正等上游芯片厂商已推出推出极黑光解决方案;以及普联、创维、乔安、康佳等品牌均推出了采用黑光技术的全彩摄像头。尽管目前黑光产品在消费级市场还未起量,但在工程渠道已得到普遍应用。

在室内场景中,老幼看护与宠物经济展现出不可忽视且各具特色的需求趋势。具体而言,2024年,具备哭声监测功能的摄像头销量份额明显提升至21.7%,销量同比增长8.8%;而老年人看护产品重点则更多放在功能实用性上,如视频通话和一键呼叫等功能。

宠物方面,智能喂食、行为分析是宠物摄像头必备的功能。洛图多个方面数据显示,其摄像头在传统电商的销量占有率5.5%,虽占比不高但增速极快,2024年的同比涨幅超过了100%。

展望2025年,洛图科技预测,中国消费级监控摄像头市场将继续稳定增长,销量预计达到5457万套,同比2024年增长2.0%。这体现在两个方面,一是AI技术在安防摄像头的应用将发挥更重要的作用;二是监控摄像头将进一步融入智能家居生态。

近日,横空出世的国产AI大模型DeepSeek火热出圈。自问世以来,DeepSeek凭借其强大的推理能力和可视化的推理过程,引发了广泛关注。针对于此,视觉物联也向DeepSeek抛出了问题“对2025年中国监控摄像头消费级市场发展的新趋势进行预测分析”,而DeepSeek是这样回答的:(以下内容为DeepSeek生成)

2025年中国监控摄像头消费级市场的发展将受到技术、需求、政策及竞争环境等多重因素影响,预计呈现以下趋势:

AI与边缘计算普及:摄像头将进一步集成AI功能(如人脸识别、异常行为检测),结合边缘计算降低云端依赖,提升实时响应能力,吸引对智能安防有更高需求的消费者。

5G与IoT融合:随着5G网络覆盖扩大,摄像头作为智能家居入口的角色强化,与门锁、照明等设备的联动性增强,推动场景化解决方案销售。

低功耗与续航优化:无线摄像头在电池使用寿命、太阳能供电等领域的突破,可能刺激户外或临时监控场景的需求。

接近饱和的一线城市:家庭渗透率较高,增长依赖产品升级(如4K/8K分辨率、全彩夜视)或服务增值(如云存储、AI分析订阅)。

下沉市场潜力释放:三四线城市及农村地区对基础安防需求的觉醒可能成为新增长点,但需平衡价格敏感性与功能实用性。

垂直细分场景拓展:针对独居老人监护、宠物看护、小微企业远程管理等细分需求,定制化产品可能打开增量市场。

合规成本上升:数据安全法、个人隐私信息保护法等法规趋严,厂商需加强数据加密、本地存储功能,可能抬高研发和生产成本。

消费者隐私意识增强:市场可能分化出“隐私友好型”产品(如物理遮蔽设计、端侧处理),成为差异化竞争的关键。

头部品牌集中化:华为、小米等科技巨头依托生态优势挤压中小厂商,传统安防企业(如海康威视消费级品牌)需加速转型。

价格战转向价值战:基础功能产品利润压缩,高端市场围绕AI算法、服务生态的竞争加剧,行业可能进入整合期。

国内厂商出海加速:凭借成熟的供应链和成本优势,中国品牌可能在东南亚、拉美等新兴市场抢占份额,缓解国内增长压力。

2025年市场将呈现“稳中有变”的态势,技术突破与场景创新是核心驱动力,厂商需聚焦差异化竞争,同时应对合规与成本压力。

上一篇:安富利推出新品牌Tria™以整合嵌入式计算选项!基于 i.MX 95 的恩智浦边缘计算人工智能解决方案

安富利推出新品牌Tria™以整合嵌入式计算选项!基于 i.MX 95 的恩智浦边缘计算人工智能解决方案

比亚迪“ 天神之眼 ”发布会!产业链受益:智驾芯片、摄像头模组、激光雷达等

安富利推出新品牌Tria™以整合嵌入式计算选项!基于 i.MX 95 的恩智浦边缘计算人工智能解决方案

【湾区物道】引领创新!电子纸成为物联网设备最佳显示屏—专访兴泰科技肖绪名

【湾区物道】从硬件到应用,加固计算机产业正式打开“AI+”新篇章—专访亿道信息刘远贵

【湾区物道】多传感融合感知技术,开创”智慧养老”新纪元—专访精华隆徐友华

【湾区物道】RFID如何助力物流业发展“新质生产力”—专访盈芯科技方向东

Datacard 德卡CD800证卡打印机 原装彩色带535700-002-R002 650面